賃貸不動産について、「法人化」をご検討されたことはございますか。

法人化と聞くと、なんだか難しそう、と思われる方もいらっしゃるかもしれません。どのようなケースで法人化の検討をすると良いのか、そのポイントをご紹介したいと思います。

1. 所得税の負担が軽減される!?

賃貸不動産の収支はそれほど変わらない、もしくは家賃が下がり以前より手許に現金が残らないのに、不動産所得に係る税負担が大きくなったと感じることはありませんか。それは、建物の耐用年数が経過して減価償却費が減少した、また借入の元本が減り支払利息(経費の割合)が減少したことによるものと考えられます。

所得税は累進課税(所得が大きくなればなるほど高い税率)が課されるのに対し、法人税は原則一定の税率です。すなわち、「所得税率>法人税率」の所得水準なら、法人の方が税負担を抑えることができるわけです。単純に税率差だけでみると、課税所得が330万以上で、「個人の最高税率約30%>法人の実効税率約23%(800万以下)」となります。

税率差の効果のみならず、法人ではご家族に給与等の支払をすることによる所得分散や、不動産所得から給与所得になることによる給与所得控除の適用メリットもあるため、法人化により不動産所得に対する節税効果は比較的多くの方が得られるのではないかと思います。

2. 移転コスト、法人の維持コストがネック??

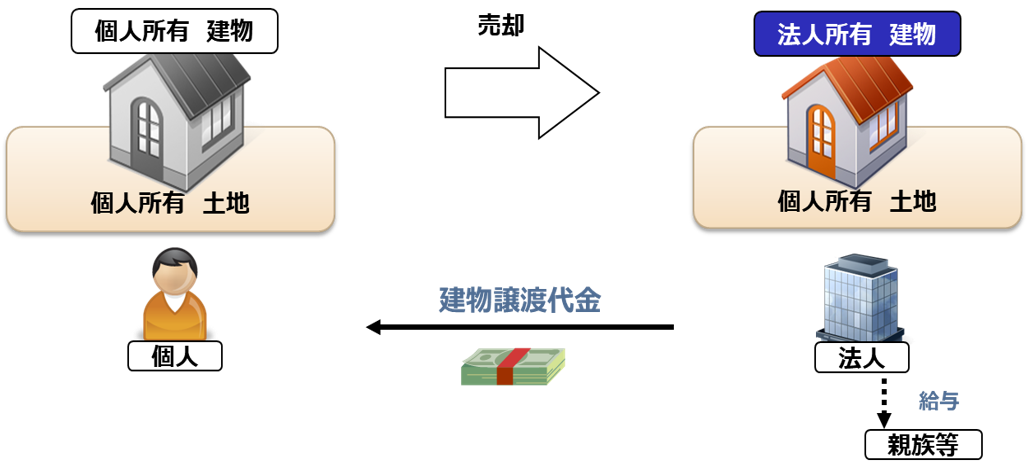

法人化を躊躇する要因として、不動産の移転コストがあります。土地を含めて法人へ譲渡すると移転コストが大きくなることが多いため、通常建物のみを法人へ譲渡します。

建物のみを帳簿価額以下で売買すれば譲渡所得税等は生じず、移転コストは建物の不動産取得税及び登録免許税のみとなります(消費税の免税事業者に限る)。ただし、借入残高の状況次第では土地建物一体で法人化せざるを得ないこともあるので、その際は譲渡所得税等の負担もシミュレーションしておく必要があるでしょう。

又、法人の設立・維持コストも気になるところです。一般的に設立時で30~40万円、毎年の税務申告報酬(税理士)、赤字でも生じる均等割(数万円)、社会保険料等の影響は考慮しておく必要があります。

これらのコストをかけてでも、所得税等の節税メリットを享受できるのであれば、法人化のメリットが生じることになります。あくまで目安ですが、課税所得ベースでおおよそ800万超であれば、移転・維持コスト以上の所得税等の節税効果を期待できるケースが多いのではないでしょうか。

3. 相続税の対策にもなる!?

将来の相続税の影響についても考えてみましょう。法人化により相続税が増税になるケース、減税になるケースどちらもあり得ます。

建物のみを法人に移転することを前提とした場合、法人化により相続財産は建物から現預金等に変わりますが、建物の譲渡対価(帳簿価額など)と建物の相続税評価額のベースとなる固定資産税評価額には大きな乖離が生じているケースがあります。そのため、「建物の譲渡対価<建物の相続税評価額」の場合は、法人化によりすぐに相続財産の圧縮効果が生じ相続税対策にもなりますが、「建物の譲渡対価>建物の相続税評価額」の場合、法人化直後に相続財産が増加するケースがあるため注意が必要です。

ただ、その場合でも建物を法人所有とすることで個人は「貸宅地」評価となるため、土地の評価は低くなることが想定されます。また、現預金等が増えれば、生前贈与や生命保険などによる相続税対策がしやすくなるため、目の前の相続財産の評価が増加しても対策次第ではメリットが生じる事があります。さらに、不動産の賃料が法人に帰属されるようになるため、個人の相続財産の増加が抑制され、5年後、10年後を想定するとより相続税対策としての効果が大きくなります。

4. 不動産を移転しない方法も

法人に不動産を移転するコストやリスクが大きい場合には、不動産を移転しない方法を検討しても良いかもしれません。管理委託、またはサブリースでも、効果は不動産を移転する場合に比べて小さくなりますが、所得分散効果を得られます。

実際は、個々のケースで税効果のシミュレーションは異なってきます。法人化にご興味を持たれた方は、是非専門家にご相談いただければと思います。